[ 運営会社 ]南陽吉久株式会社

0766-29-0077

9:00~16:00

いつもご愛読いただきありがとうございます。

北陸新築・リフォーム補助金サポートナビ編集部です。

このたびの令和6年能登半島地震で被害を受けられた皆さまに、心よりお見舞い申し上げます。

今も余震の続く地域にお住まいの方や、そのような地域で建設業者として活躍する工務店の皆様が、

安心安全な住まいを取り戻すため、

今回は生活の再建と復興のために活用できる制度のひとつ「地震保険」について

解説させていただきます。

地震保険とは、地震・噴火またはこれらによる津波を原因とする、火災、損壊、埋没または流失による被害を補償する地震災害専用の保険です。

火災保険は建物や家財への火災による損害や、台風・落雷・水災等の自然災害による損害を補償しますが、

地震が原因の火災や損壊は免責になっています。

たとえ地震が原因で火災が発生したとしても火災保険からは保険金は支払われません。

また、地震等が発生した翌日から起算して10日を経過してから生じた損害は、因果関係がはっきりしないとして対象外になります。

地震保険はかならず火災保険とセットで契約することになっています。

まず建物について火災保険に加入する必要があるということです。

現在加入中の火災保険に地震保険を途中付帯することも可能ですので保険会社にお問合せください。

地震保険は住宅と生活家財のみが補償の対象となっています。

店舗や工場など住宅以外の建物や、1品30万円以上の高級貴金属、通貨、小切手などの有価証券、自動車は補償対象外です。

地震保険で契約できる保険金額(支払える保険金の上限)は、

セットで契約する建物の火災保険の保険金額(再取得価格など)の30%~50%かつ5000万まで。

家財は1000万までが上限となっています。

つまり地震保険は失った建物の再建まではフォローできないのです。

これは地震保険の目的が「被災者の生活の安定に寄与すること」つまり、

生活の再建のための当面の生活費を確保することや、被災住宅の住宅ローン返済に充てることなどが目的だからです。

現在の地震保険制度は1966年施行の「地震保険に関する法律」によるもので、

民間の保険会社だけでは収支が成り立たないので政府が別途再保険をかけることによって成り立っています。

この法律では1回の大地震で政府が支払うべき再保険金の総額を毎年度国会で議決することとしており、

現在その金額は11兆7,713憶円。

民間保険と合計すると1回の大地震で支払う地震保険金の総支払限度額は12兆円まで。

ちなみに2011年の東日本大震災では実際に1兆289憶円という莫大な地震保険金を支払済です。

ただし、大地震のたびに支払われる地震保険金の支払い状況によっては

政府の負担割合の見直しや保険料率の見直し(つまり地震保険料の値上げ)をすべく検証と料率改定が

都度行われ、地震保険制度そのものを維持することができています。

では、実際に地震保険における保険金の支払額はどのように決定されるのでしょうか。次項で見てみましょう。

一般的に、火災保険や車の任意保険における保険金の支払い額は実損払い(ガラス破損であればガラスの交換費にかかる見積り額が保険金支払額になるなど)が基本です。

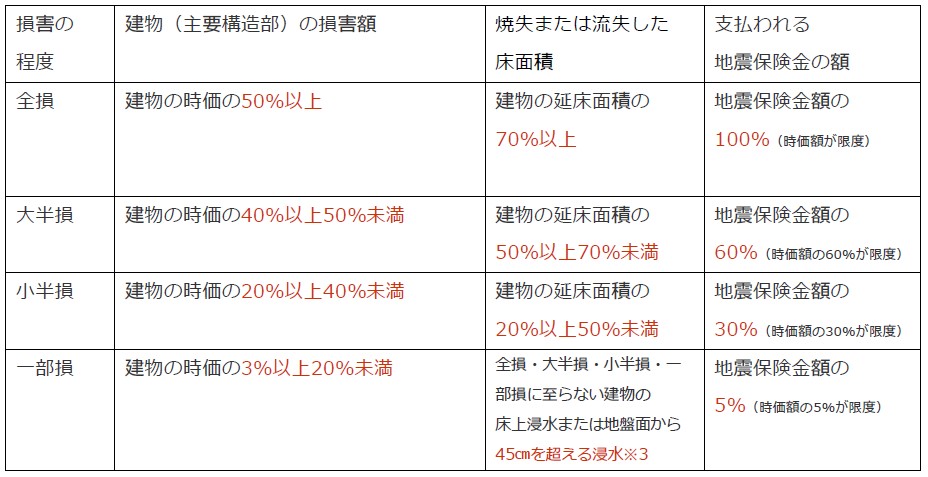

地震保険は迅速な保険金支払いのために、

損害の程度を「全壊」「大半損」「小半損」「一部損」の4段階に分け、

それによって支払う保険金額を決定しています。

下記は地震保険の支払い認定基準です。(※家財の認定基準は別途あり。本コラムでは省略します)

※時価とは、保険の対象と同等のものを再築または新たに購入するために必要な金額から、使用による消耗分を差し引いた金額をいいます。

地震保険では時価額は建物の再調達価格の50%を下限として扱うので、一般的な木造住宅の評価額とは異なりどんなに古い木造住宅でも建物の時価額が0円判定になることはありません。

被災住宅が上記4分類のどれになるかを判断するにあたり、現地で損害として認定対象になるのは、

建物の「主要構造部」についての物理的損傷のみ。在来軸組構法の場合は「軸組、基礎、屋根、外壁」です。

軸組であれば損傷柱の本数、基礎は損傷布コンクリートの長さ、屋根や外壁は損傷した面積を目視で確認。

各保険会社は自社の「損害認定基準表」に従って部位ごとに損傷の割合を算出し、合計して、

損傷の程度が4分類のいずれかになるのが最終決定します。

なお、「地盤液状化による損害」についても専用の認定基準が用意されており、

こちらは建物の「傾斜」または「最大沈下量」がどのくらいかで決定され、

例えば最大沈下量が30㎝を超える場合は全壊、30㎝~20㎝は大半壊、20㎝~15㎝は小半壊、15㎝~10㎝までを一部損と判定する等の基準を定めています。

このように保険調査員が現地で損害の程度(量や面積)を目視確認した情報を元に

保険会社が自社の認定基準に合わせて「全壊」「大半損」「小半損」「一部損」いずれかを判定し

支払われる地震保険金が決定します。

例)木造戸建て住宅 築35年 新築時の建物の請負契約金額 3000万(税込)

火災保険金額 建物3000万(再調達価格で契約)

地震保険金額 建物1500万(火災保険金額の50%で契約)

地震の損害の程度 認定結果「一部損」

支払われる地震保険金 建物1500万×5%=75万円(建物残価は時価で50%あると認定)

まずはご自分が契約している火災保険会社に電話して、地震保険に加入していることを確認の上、

事故受付をしてもらいます。保険証券を流失していても住所や氏名などで確認可能です。

その際には建物の応急処置など修理を一部進めても良いかどうか、承諾をもらうようにしましょう。

屋根や窓の破損などは防犯上、安全上、いつまでも応急処置のままではいられません。

ただし保険金請求前ですので、修理実行前に前項の認定の流れの注意事項に基づき、

損害部分の写真をしっかり残しておく必要があるので注意しましょう。

地震保険に建物に加えて家財も加入している場合は、被災直後、室内を片付ける前に被災直後の室内状況写真を

一通り撮影しておくことをおすすめします。スマホで動画を一部屋ずつぐるりと撮影して回るのもよいでしょう。

後日、地震保険金を家財の分も請求する場合、食器類、家電、家具、身の回り品(眼鏡やカメラなど)、

衣類寝具の5分類に分けて損害品リストのようなものを作ることになるので便利です。

次に、保険会社から現地調査の日程調整の連絡があったら、調査当日は必ず立ち合い、

建物でヒビの入った部分などを調査員と共に確認していきましょう。

調査で見逃しのないよう自ら細かい部分などもアピールすると良いです。

なお、東日本大震災の際には、あまりにも甚大な被害であったため、

損害保険協会が「全損一括認定地域」を定め、現地調査不要で全損認定する地域を指定するなど

保険金支払い速度を優先する措置があり、全住宅の現地調査を行いませんでした。

また、コロナ禍以降、損害保険会社各社は現地調査員の派遣することを省略し

申請者が撮影した損害状況写真による書類審査のみで判定するケースも増えています。その場合は、

自分で主要構造部のひび割れ箇所や破損部分を発見し撮影する必要があります。

外壁のひび割れはわかりやすいですが基礎のクラックなどは幅が0.2mm~0.3mm以上あることを

クラックスケールなどで明確にした写真とすると良いでしょう。

もともと自宅の外壁や基礎を普段から毎日しっかり見ている方はいません。

経年劣化ではなく今回の地震による損害で発生したひびであることを一般の方が判断することは難しく、

その可能性がある部分は全て写真撮影して提出してみることになるでしょう。あとはその写真を見た保険会社の判断です。

なお、今回の大地震で住宅に損害が生じた方は、行政の窓口で「罹災証明書」の申請を準備しているかと思います。

この証明書は行政か提供するさまざまな被災住宅への支援制度の利用に必要で、

行政側が被災住宅の状態を確認して「全壊・大規模半壊・半壊・一部損壊」など、

住宅の損害の程度を判定するしくみになっています(行政により分類内容が異なります)。

この行政の判定はあくまで行政サービス専用で、

地震保険の判定には流用できませんので混同しないようにしましょう。

2022年時点で全国の地震保険加入率は69.4%です。

しかし北陸では基本的に地震保険への加入率は全国平均より低くなっています。

福井県70.8%、

石川県64.7%、

富山県が63.5%

ちなみに北陸は住宅の耐震化も進んでいません。全国の耐震化率が87%であるのに対し、

北陸は全国平均を大きく下回っており、耐震性能への意識が全体的に低いエリアになっています。

福井県の耐震化率68%、

石川県の耐震化率72%、

富山県の耐震化率68%

出展:一般社団法人日本損害保険協会・一般社団法人外国損害保険協会HPより

「都道府県別地震保険・住宅に関する統計に関する資料」

福井県版

https://www.jishin-hoken.jp/assets/pdf/risk/2022_jishin_hoken_statistics_fukui.pdf

石川県版

https://www.jishin-hoken.jp/assets/pdf/risk/2022_jishin_hoken_statistics_ishikawa.pdf

富山県版

https://www.jishin-hoken.jp/assets/pdf/risk/2022_jishin_hoken_statistics_toyama.pdf

つまり、北陸は「耐震性の無い木造住宅に住み続け、しかも地震保険もつけていない」層が

全国平均以上に存在しているエリアなのです。

古い建物に地震保険は必要ではないとお考えの方がいるようですが、

繰り返しますが地震保険は建物に価値があるから契約するのではなく、生活再建のための費用確保が目的です。

築年数に関わらずまずは地震保険に入っておくことをおすすめします。

地震保険は国が法律で保険料を決めているので、建築地等の条件が同じならどこの保険会社でも同じ保険料になります(火災保険料は異なりますが)。

令和6年の能登半島地震を原因とする保険金請求の規模によっては、今後、石川県など近県の地震保険料の見直しがあるかもしれません。今のうちになるべく長期契約しておくと良いと思います。

下記は令和4年時点の地震保険料の目安表ですので参考にしてください。

財務省HPより

https://www.mof.go.jp/policy/financial_system/earthquake_insurance/standard_premiums.html

また、地震保険には住宅の耐震性能に応じた割引制度があります。

耐震等級3の住宅であれば割引率は50%、

耐震等級2の住宅は割引率30%で加入することができます。

耐震等級に対応していない住宅でも現行の耐震基準に適合していれば割引率10%適用可能。

S56年以前の旧耐震住宅には割引はありませんが、国が定めた耐震改修(一般診断法計算などで住宅全体を検討する耐震改修のこと)をすれば、耐震診断割引10%適用可能になっています。

そして地震保険に加入すること以上に重要なのは、耐震改修をすることです。

地震発生後、被災住宅の損害状況をひとつひとつ確認する作業をしていると、

まずは日常生活ができる程度に補修工事をすると思いますが、

そもそも根本的にその建物の耐震性能に不安を感じているままなのであれば、

ヒビの補修程度ではこれからも安心して住むことはできないでしょう。

2023年・2024年と引き続いて発生した今回の能登半島地震による最大震度5強~7に瞬間的に耐えつつも、

その後も繰り返す余震にも備えるために、ご自宅の構造の安全性能について、

この機会にご家族としっかりお話した上で、今後どのように修復するのが良いのかを考える方がよいでしょう。

つまり、原状回復にとどめるか、性能向上も含めてしっかりとした耐震改修計画を立てたほうが良いのか

よく考えてから工事をするのです。

もし耐震改修を実施するなら国・県・市などが補助金を用意しています。

耐震改修は住宅全体で実施するのが基本ですが、寝室やLDK+水廻りなど生活動線の範囲に限定して補強するなど、

部分的な補強でも補助対象になる場合があるので確認してみましょう。

また、今回のように真冬に大きな自然災害に見舞われると、停電などで暖房器具が使えない日が何日も続いてしまいます。冬は積雪もある北陸においては、耐震性能だけでなく住宅の断熱性能も欠かすことはできません。

もし、今回の地震で外壁にひびが入ってしまったなら、クラック部分のみ部分補修して終わらせるのではなく、

外装材を張り替え+面材で耐震補強+外壁の断熱材も全面外張り改修を行うなど、同時に工事すると良いでしょう。

行政の被災住宅向け支援制度は主に必要最小限の現状回復が目的です。

クラック補修以上の性能向上のための費用は全額認められない場合があるでしょう。

その際は性能向上のための工事項目は別途、耐震改修と断熱改修の補助金などを活用することで負担軽減が可能です。

補助金は一般的に春に申込開始、冬に工事完成して実績報告が基本なので、今から春夏着工の想定でリフォーム工事の見積をしておくと良いでしょう。

国の補助金情報はこちら。耐震改修・断熱改修など。併用の可否は個別に確認は必要です。

今回は「地震保険」の内容についてくわしく解説しましたが、いかがだったでしょうか。

被災住宅にお住まいのお客様は現在、いろんな行政手続きとあとかたずけで手一杯であると思われます。

被災されたお客様にとって本当に必要な健康で安全な住まいについて考えるきっかけに、当サイトの補助金情報などをご活用いただければ幸いです。

北陸新築リフォーム補助金ナビでは、耐震診断の代行や地震保険金の請求代行、行政への各種証明書等の申請サポートサービスは受けつけておりませんが、北陸の工務店のみなさまを国策情報の提供や補助金申請サポートで支援することで、復興に少しでもお役立ちできることを願っております。

まだまだ予断のゆるさない状況ですが、被災者のみなさまが一日も早く平常に戻れますよう、

心よりお祈り申し上げます。