[ 運営会社 ]南陽吉久株式会社

0766-29-0077

9:00~16:00

北陸新築リフォーム補助金サポートナビ編集部です。

皆様いかがお過ごしでしょうか。

当サイトでは住宅取得にかかる国策情報を発信しておりますが、今回は税金についてのまとめ記事です。

新築注文住宅を建てたり、新築分譲住宅を購入したりすると、土地や建物の費用に加えて税金が課税されます。

新築時だけでなく、土地や建物に毎年かかる税金もあります。

・どんな税金がかかるのか。

・いくらかかるのか。

・納税のタイミングはいつなのか。

しっかり把握しておかないと諸費用の支払いに困ってしまうかも!?

今回は新築住宅にかかる主な6つの税金と軽減措置について解説していきます。

新築注文住宅で家を建てるときや、建売住宅を購入するときに1度だけかかる税金について、

計算方法や納付時期、軽減措置などを解説します。

新築住宅にはさまざまな軽減措置があります。

印紙税は、経済取引における売買契約書などの文書(課税文書)を作成するときにかかる税金です。

印紙税は、収入印紙を契約書等に貼付、消印をすることで納税しますので、

それぞれ契約書を作成するタイミングで必要となります。

新築の建売住宅を購入する場合であれば、売買契約時の売買契約書作成時ならびに住宅ローンの契約時の

金銭消費貸借契約書作成時に納付します。

土地を先行して取得し注文住宅で家を建てる場合であれば、土地の売買契約時、建物の建築請負契約時、

住宅ローン契約時にそれぞれの契約書に収入印紙を貼付して納めます。

ただし、ネット銀行を中心に住宅ローンの契約を電子契約で行う場合があります。

また、2022年5月以降、宅建業法が改正され不動産売買においても電子契約が可能となりました。

こういった場合、原則として課税文書にはあたらず印紙税はかかりません。

印紙税の金額は、契約金額によって決まります(図表1)。

また、土地建物の売買契約書と工事請負契約で令和9年3月31日までに作成されるものについては

軽減措置があります。

例えば、3,000万円の新築住宅(建売)を購入し、住宅ローンを2,500万円借入した場合、

課税文書ごとに印紙税はかかりますので、売買契約時に1万円、住宅ローン契約時に1万円の印紙税が課税されます。

参照元:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

参照元:不動産売買契約書の印紙税の軽減措置

参照元:建設工事請負契約書の印紙税の軽減措置

消費税は商品やサービスの提供などの取引に対して広く課税される税金です。

不動産取引のなかでは、その性質上消費されない土地については消費税はかからず、

建物に対してのみ課税されます。

そのほか、土地や分譲戸建て住宅を不動産会社の仲介を利用して購入した場合、

不動産会社に支払う仲介手数料には消費税がかかりますし、購入した土地を造成したり整地するための費用にもかかります。

建物にかかる消費税は、売買代金や請負金額の支払いとあわせて支払いますので、

売買代金の決済時に支払うことになります。

例えば、3,000万円の新築建売住宅を購入する場合、そのうち建物価格が2,000万円であれば

消費税は200万円(2,000万円×10%)となります。

また、3000万円の注文住宅を契約した場合で、工事請負金額が2,000万円、土地の購入代金が1,000万円の場合は、下記となります。

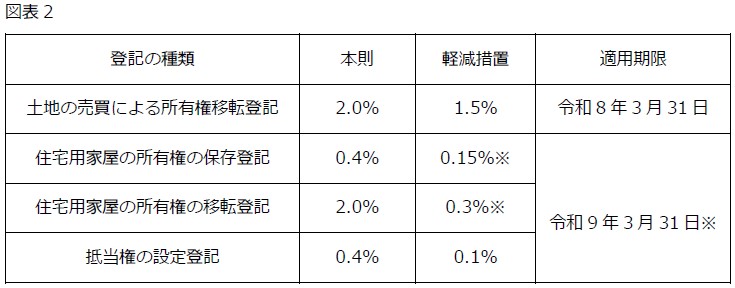

登録免許税は、不動産を取得した場合や相続、贈与された際の登記をするときにかかる税金です。

新築住宅を取得する場合、所有権保存登記や所有権移転登記、住宅ローン利用時に

抵当権設定登記の登録免許税がかかります。

登録免許税の納税のタイミングは、通常、土地、建物の引渡しにあわせて登記する時になります。

不動産取引では、一般的に、残代金の決済と引渡しを同時に行い、

引渡しと同時に土地建物の所有権が売主から買主に移転します。

そのため、登記を引渡しと同日中に行い登録免許税を納めることがほとんどです。

登録免許税の算出方法は以下の通りです。

●所有権保存登記:固定資産税評価額×0.4%

●所有権移転登記:固定資産税評価額×2%

●抵当権設定登記:債権金額×0.4%

参照元:法務局:

令和6年4月1日以降の登録免許税に関するお知らせ:法務局 (moj.go.jp)

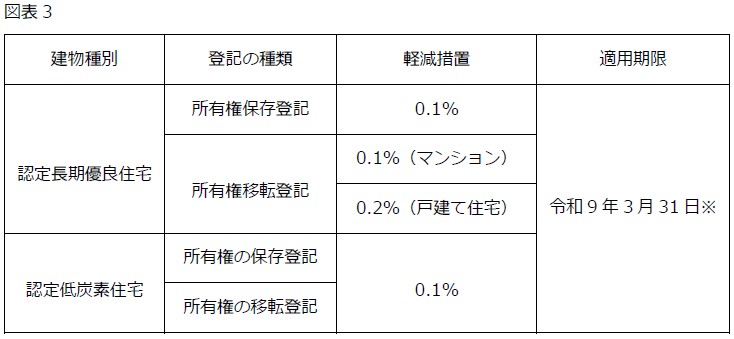

登録免許税は、床面積が50㎡以上であること等の要件を満たすことで

軽減税率の適用を受けることができます(図表2)。

令和6年度税制改正大綱で適用期限が令和8年3月31日または令和9年3月31日まで延長されました。

※は認定長期優良住宅や認定低炭素住宅の場合はさらに軽減されています。

詳しくは下記図3参照。

参照元:法務局

令和6年4月1日以降の登録免許税に関するお知らせ:法務局 (moj.go.jp)

土地の固定資産税評価額が1,000万円、建物(床面積100㎡)の固定資産税評価額が2,000万円の建売住宅(一般住宅)を住宅ローン3,000万円を借入して取得した場合の登録免許税は以下のようになります。

あわせて、登録免許税は240,000円となります。

不動産登記の手続きは専門的な知識が必要となりますし、取引を安全確実にすすめるために、

司法書士に依頼することがほとんどです。その際、上記の登録免許税以外に司法書士への報酬が必要となります。

多くの場合、住宅会社や不動産会社から紹介された司法書士に依頼しますが、

事前に登記にかかる費用を報酬も含めて見積もりを作成してもらうこともできます。

不動産取得税は、土地建物を取得したときに、取得者に課税される地方税(都道府県)です。

不動産を取得した際に登記をすると、登記情報に基づいて管轄の県税事務所から不動産取得税の納付書が送付されます

固毎年4月発送の納税通知書によって納税者に通知され、

4月、7月、12月、翌2月の4回に分けて納税することとなります。

(口座引き落としの場合は通常最終営業日に指定の口座から引き落とされます。)

納税通知書には、課税標準額、税率、税額、納期、各納期における納付額などが記載されています。

税の支払いは、年4回の分割方式が一般的で、期ごとに納期限が設けられています。

分割ではなく、全期分を一括でまとめて支払うことも可能ですが、まとめたからといって、納税額が安くなるわけではありません。

一括でまとめて払う場合、第1期の納期限に、1年分をまとめて支払うことになります。

不動産取得税は主に「固定資産税評価額×税率」で計算されます。

さらに、要件に該当するなら下記の軽減措置を利用することができます。

●住宅用の土地の場合の税額の軽減措置

<条件>

1.土地を取得した日から3年以内にその土地の上に上記の新築住宅に該当する住宅を新築する。

2.土地を取得した日前1年内にその土地の上に上記の新築住宅に該当する住宅を新築する。

3.上記の新築住宅に該当する住宅を新築した者が、新築後1年内にその敷地を取得する。

4.新築未使用の上記の新築住宅に該当する住宅とその敷地を住宅の新築から1年以内に同一者が取得する。

上記の要件のいずれかに該当する場合、次のいずれか多い額を税額から控除できる

(1)45,000円

(2)土地1㎡当たりの価格×1/2×住宅の床面積の2倍(上限200㎡)×税率(3%)

●新築住宅についての評価額の軽減措置

<条件>

延床面積が50㎡以上240㎡以下の新築住宅の場合

住宅の固定資産税評価額から、1,200万円を控除

●新築住宅が長期優良住宅である場合の評価額の軽減措置

<条件>

延床面積が50㎡以上240㎡以下の新築住宅の場合

住宅の固定資産税評価額から、1,300万円を控除

参照元:国交省HP「認定長期優良住宅に関する特例措置」

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000022.html

土地の評価額:1,000万円(面積100㎡)、建物の評価額:1,200万円(延床面貴100㎡)の新築一戸建て(長期優良住宅)を購入した場合、不動産取得税は以下のようになります。

(1)45,000円

(2)(土地1㎡当たりの価格(評価額))10万円×1/2×100㎡×2×3%=15万円

(1)<(2)ですので、控除できる税額は15万円となります。

これを軽減前の土地の税額15万円から控除すると、15万円-15万円=0円

●新築長期優良住宅であることの軽減措置

建物については評価額から1,300万円を控除することができますので、

評価額はマイナスとなり建物についても税額は0円となります。

つまり、この場合、不動産取得税はかからないことになります。

新築住宅を取得後、毎年課税される税金として固定資産税・都市計画税があります。

固定資産税・都市計画税は、毎年1月1日時点の土地建物の所有者が納税義務者となる地方税(市町村)です。

固定資産税の税額は、固定資産税評価額×税率1.4%(標準税率)で算出できます。

ほとんどの市町村は同様の税率ですが、自治体によっては異なる可能性もありますので確認しましょう。

固定資産税の評価額は、役所にある固定資産課税台帳または納税通知書に添付されている課税証明書から確認することができます。

固定資産税並びに都市計画税についても軽減措置がいくつかあります。

なお、令和6年度税制改正大綱において、新築住宅にかかる特例措置は、

2024年3月31日までの適用期限が2026年3月31日まで延長されました。

次の新築の一戸建て住宅を購入した場合の固定資産税額を試算すると以下のようになります。

土地の固定資産税

敷地面積が200㎡以下ですので住宅用地の特例が適用されます。

2,400万円×1/6×税率1.4%=56,000円

家屋の固定資産税

1,500万円×1.4%=21万円

新築住宅の特例がありますので、新築から3年間(一戸建て)は1/2(10万5千円)に軽減されます。

毎年6月頃に納付書が郵送されてきますので、現金の場合は、金融機関や郵便局、県税事務所のほか

コンビニエンスストアでも支払うことができます。

そのほか、口座振替にしておくと払い忘れがなくなりますし、自治体によってクレジットカード決済が

使える場合もあります。

都市計画税は、原則として市街化区域(市街化を促進していく地域)の土地建物が課税対象となる税金です。

都市計画税=固定資産税評価額×0.3%で算出することができ、固定資産税とあわせて納付します。

固定資産税と同様に住宅用地の特例があります。

敷地面積200㎡以下の部分(小規模住宅用地)については1/3、200㎡を超える部分については2/3に軽減されます。

固定資産税の事例と同様の新築一戸建て住宅を購入した場合の都市計画税額を試算すると以下のようになります。

土地の都市計画税

敷地面積が200㎡以下ですので住宅用地の特例が適用されます。

2,400万円×1/3×税率0.3%=24,000円

家屋の都市計画税

1,500万円×税率0.3%=45,000円

ここまで新築住宅にかかる税金について解説しましたが、

どういった場面でどういう税金がかかるかご理解頂けたのではないでしょうか。

高額な売買金額となる新築住宅の購入では、税金の負担も一定程度必要となります。

それに対して、国は景気対策として、また、住宅性能に応じたさまざまな軽減措置を設けています。

住宅性能は、住みごこちや税金面での優遇だけでなく、住宅ローン金利や購入後の維持費にも影響する場合があります。

新築住宅を取得される方は是非参考にしてください。

また、当サイトでは新築住宅の取得時にかかわる税金や減税制度についてまとめたガイドブックを

ご用意しております。

今回、税金の種類別にまとめておりますので、

興味のある税金についての資料を無料ダウンロードして、ぜひご活用ください!