[ 運営会社 ]南陽吉久株式会社

0766-29-0077

9:00~16:00

南陽吉久が運営する北陸新築リフォーム補助金サポートナビ編集部です。

皆様いかがお過ごしでしょうか。

住宅ローンには大きく分けて「変動金利」と「固定金利」の2つの金利タイプがあり、

それぞれメリット・デメリットがあります。

住宅ローンを組む際はどちらかの金利タイプにするか決めなければなりませんが、

そもそも変動金利と固定金利の違いがわからないという方も多いでしょう。

そこで今回は変動金利と固定金利の違いやメリット・デメリットについて解説します。

住宅ローンはなるべくお得に借りたいですよね!

金利が上昇傾向といわれている中、最初の金利の低さだけで住宅ローンを借りると危ないかも?

このコラムを最後まで読んで、ぜひ参考にしてください。

住宅ローンの金利タイプには、「変動金利型」「(全期間)固定金利型」「固定期間選択型」と3つあります。

この記事では、変動金利型と全期間固定金利型について、特徴や金利の決まり方、これから住宅ローンを組むうえで選び方について解説します。

変動金利は、年2回(一般的には4月と10月)金利の見直しがあるため、

返済期間中、金利が変わる可能性がある金利タイプです。

固定金利と比べ金利水準は低いものの、経済状況や金融政策の変化によって金利が上昇する可能性があり、

毎月の返済額、総返済額がローンを完済するまで変わる可能性があります。

固定金利は、住宅ローン契約時の金利が完済まで変わりませんので、

毎月の返済額、総返済額を確定することができ、返済計画が立てやすい金利タイプです。

ただし、一般的に、変動金利と比べると適用金利は高くなります。

固定金利として代表的なのは、全期間固定型の住宅ローンの【フラット35】です。

【フラット35】は、国土交通省が所管する独立行政法人・住宅金融支援機構が、ローンの審査申し込み窓口となる民間銀行や住宅ローン専門金融機関(モーゲージバンク)と提携しています。

住宅宅金融支援機構は住宅ローンを直接受け付けて貸しているわけではなく、

窓口となる提携銀行がローン契約者との金銭消費貸借契約後、住宅ローン債権を住宅金融支援機構に買い取ってもらう仕組みになっています。そのため、【フラット35】の正式名称は「【フラット35】(機構買取型)」と呼ばれています。

【フラット35】はたとえ市中金利が上昇したとしてもずっと返済額が同じ。

金利上昇リスクは金融機関が負担するので安心した返済計画を立てることができます。

「固定金利」でも全期間固定ではない住宅ローンもあります。

「固定2年」「固定3年」「固定10年」などの「固定金利選択型」の住宅ローンです。

銀行はローン開始から2年や3年などの一定期間だけ金利上昇リスクを負担するのみ。

固定期間終了後は、変動金利に自動的に移行し基本的には店頭金利が採用されます。

2年や3年の固定期間の終了日が近づくと、銀行側から金利の再設定(貸出金利を再度契約する)を提案してくる

のですが、告げられる新しい金利はそれまでの返済額より負担が増えるケースが多いです。

借入当初の有利な金利条件では再契約してもらえないからです。

さらに市中金利が上昇していればその分も反映されるので、

商品に「固定」と名前はついていますが、実体は変動金利と同じ金利上昇リスクのある住宅ローンです。

住宅ローンで実際に適用される金利はどのように決まるのでしょうか。

変動金利、固定金利それぞれについて解説します。

住宅ローン実行時に適用される金利は、基準金利と優遇幅(引下げ幅)によって決まります。

住宅ローン適用金利=基準金利-優遇幅(引下げ幅)

基準金利は、金融機関が業績や財務内容が良好な企業に貸出期間1年以内で貸し出す場合の最優遇金利である

短期プライムレート(以下「短プラ」)に連動しています。

短プラは、金融機関によっても異なりますが、2021年1月13日以降の最頻出値は、1.475%となっており、

大手都市銀行では、短プラに1%の金利を加えた2.475%を変動金利の基準金利としています。

優遇幅は、各金融機関がその時々の市場動向や経営判断によって決めてられます。

例えば、基準金利2.475%、優遇幅が2%であれば、適用金利は0.475%(2.475%-2%)となります。

参照元:日本銀行「長・短期プライムレートの推移 2001年以降」

固定金利は、長期金利の代表的な指標である「新発10年物国債の利回り」に、一定程度連動します。

10年物国債の利回りは、国内外の投資家による市場取引によって決まりますので、

将来の物価変動や金融政策が及ぼす影響を予想(期待)して金利水準が形成されます。

フラット35の場合は、証券化という仕組みを使って投資家から資金調達をする商品で、

住宅金融支援機構が発行する住宅ローン担保証券(MBS)の利回りをベースに決められます。

ではこれまでの金利推移と日銀の金融政策について解説します。

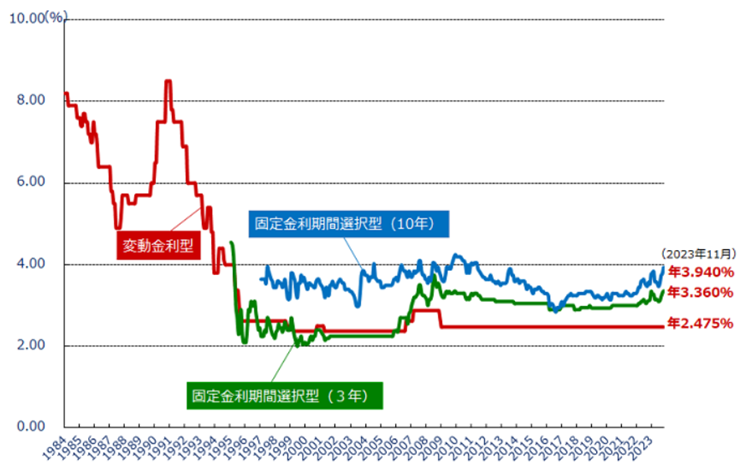

図表4

金利の推移状況

図表4は、民間金融機関の変動金利等の金利推移を示したものです。変動金利型については、

この10年変動はありませんが、固定期間選択型(10年)の金利は上昇傾向にあります。

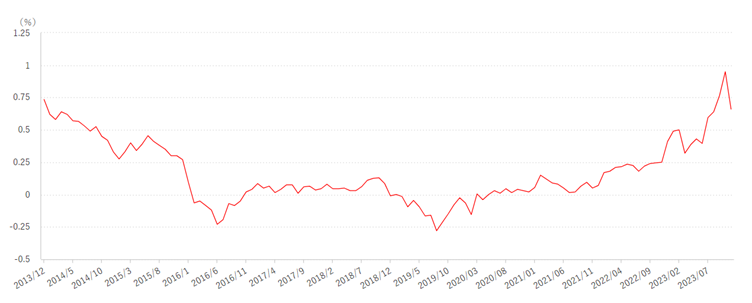

図表5

また、図表5は、新発10年国債の利回りの推移を示したものですが、2020年以降上昇傾向にあります。

これは日銀の金融政策による影響が反映されています。

参照元:住宅金融支援機構フラット35「民間金融機関の住宅ローン金利推移(変動金利等)」

日本銀行の金融政策の基本的な方針は、年8回行われる金融政策決定会合で決定されます。

日本銀行は2022年12月に、債権の市場機能が低下していると指摘し、

長期金利の変動幅をそれまでの0.25%から0.50%へ引き上げました。

さらに、2023年7月には金融政策の運用を柔軟化し、長期金利の変動幅を0.5%以下に抑えていたものを、

事実上1%までの上昇であれば容認するとしました。

こういった日銀の金融政策の変更によって、長期金利に連動する固定金利は上昇傾向にあります。

ではこれから住宅ローンを利用するにあたり、変動金利と全期間固定金利どちらが良いのでしょうか。

それぞれのメリット・デメリットを踏まえ解説します。

変動金利のメリットは、固定金利と比べて金利水準が低いことです。低金利の状況が維持されれば、

毎月の返済額も金利負担含めた総返済額も抑えることができます。

一方で、経済状況や金融政策によって金利が上昇すると、毎月の返済額、総返済額が増える可能性があり、

返済計画が立てにくい、金利の上昇の仕方では、なかなか元本が減らない、完済時に増えた利息分を

まとめて支払わなければならない可能性もあります。

そのため、変動金利は、金利が上昇した場合の影響が小さい人(収入に対して借入金額が少ない等)、

金利が上昇しても繰り上げ返済等の資金が見込める、金融政策や金利動向に注目しながら金利の推移と付き合える人などが向いているといえます。

固定金利のメリットは、金利上昇のリスクはなく、完済までの返済額が確定するため返済計画も

立てやすく、金利動向を気にする必要もない点です。

一方のデメリットは、金利水準が変動金利より高く設定されていますので、金利が上昇しなければ、

変動金利より返済額は増える点です。

そのため、全期間固定金利はこれから金利が上昇すると考える人、返済額を確定させ確実な返済計画を立てたい人に向いているといえます。

これから住宅ローンを借りる際、今後の金利動向をどのように考えるかがポイントとなります。

金融緩和政策が出口に向かいつつあるなか、日銀の金融政策の影響を受けている固定金利が上昇傾向にありますが、今後金融政策や経済市況によって変動金利が上昇する可能性もあります。

変動金利は、金利上昇のリスクを住宅ローン契約者が負い、固定金利は金利上昇リスクを金融機関側が負います。

つまり、将来の金利上昇リスクの保険として固定金利は変動金利より金利水準が高くなっています。

金利がいつどの程度上がるかは予測は難しいですが、現在のような金利上昇の局面では、

フラット35のような全期間固定金利の方が安心して借入がしやすいといえます。

当サイトでは、フラット35の金利引下げなどについて解説したコラムもございますので、あわせてご覧くださいませ。

記事に関するお問い合わせはコチラ