[ 運営会社 ]南陽吉久株式会社

0766-29-0077

9:00~16:00

南陽吉久が運営する北陸新築リフォーム補助金サポートナビ編集部です。

皆様いかがお過ごしでしょうか。

長期間固定金利の住宅ローンとして有名なフラット35ですが、

2022年10月に金利引き下げの方法がポイント制へと刷新されました。

そして2024年2月13日からは、さらに新しいポイント制度の商品が始まりました。

【フラット35】子育てプラスです。

この住宅ローン商品であれば、2年固定や3年固定よりもより安心で経済的に住宅ローン返済ができるかも!?

昨今の不安定な金利状況から、金利変動のリスクがないフラット35が気になっている方もいることでしょう。

そこで今回は、最新のフラット35のポイント制金利引下げの仕組みを解説していきます。

フラット35とは、住宅金融支援機構と民間金融機関が提携している長期固定金利の住宅ローンです。

【フラット35】の借り入れ窓口は民間金融機関になりますが、貸し出したローン(債権)を

住宅金融支援機構が買い取り、証券化して投資家に販売する住宅ローン証券化スキームを活用したものです。

これにより、民間金融機関は金利変動のリスクなどを負わずに固定金利の住宅ローンを扱うことができています。

【フラット35】を扱っているのはすべての金融機関ではありません。

都市銀行や地方銀行、信用金庫やネット銀行などさまざまです。

なかには【フラット35】を専門に扱うモーゲージバンクと呼ばれる金融機関もあります。

最長借入期間は35年の全期間固定金利で、借入限度額は8,000万円となっています。

【フラット35】は、もともと住宅の性能によってさまざまな金利引下げメニューがありました。

まず、一般のフラット35は金利引き下げはありません。

【フラット35】の独自基準を満たした上で、2023年4月からは新築住宅の場合は省エネ基準適合が融資のための必須要件になっています。

さらに近年は【フラット】35維持保全型、【フラット35】地域連携型など、住んだ後の管理修繕をするかどうかや、建築地行政の政策とのマッチングによっても金利優遇する手段が用意されていたので、結局どれだけ金利引き下げできるのかが、やや複雑になっていました。

2022年10月からは金利引き下げ幅をわかりやすくするために、性能、維持管理するかどうか、建築地行政との連携の3つのカテゴリー別にポイントがもらえるメニューを定めて、3つのカテゴリのポイント合計数により、最終的に金利優遇幅が決まるポイント制に変更されていました。

そして今回、あたらしいポイントメニューとして始まったのが「子育てプラス」です。

従来のポイント合計するしくみにさらに「家族構成」という新しいカテゴリーが追加で新設されました。

新築住宅に住むことになるご家庭の子供の人数が多いほど、金利がより引き下げてもらえるしくみです。

2024年2月13日の資金受け取り分から適用可能となっています。

参考:子育て世帯を応援する【フラット35】子育てプラス 2024年2月13日スタート~

では早速、事項で解説します。

【フラット35】子育てプラスの特徴はおおきく3つ。

・1ポイント=5年間▲0.25%の金利引き下げになる

・金利引き下げは当初5年間で最大▲1.0%まで、のこったポイントは次の5年間の金利引き下げに使える。

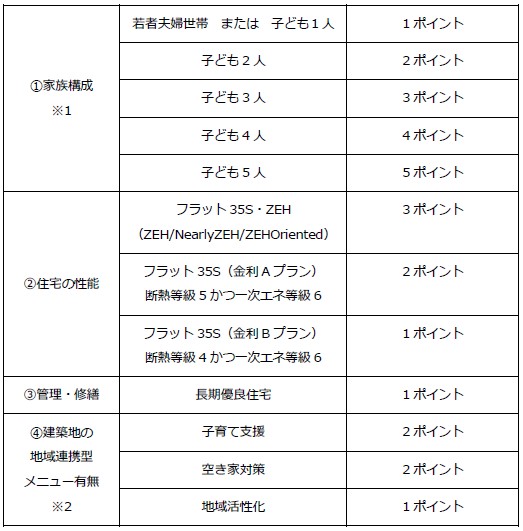

・ポイントは下記4つの合計ポイントを計算する。

では合計ポイントがいくつになるか、チェックしてみましょう。

なお下記は新築戸建住宅、多雪地域に建築する場合で記載しています。

※1 若者夫婦世帯・・・フラット借入申込時に夫婦であり、借入申込年度の4月1日において夫婦のいずれかが40歳未満である世帯。

※1 子ども・・・借入申込年度の4月1日において18歳未満である子(胎児および同居の孫を含む)

※2 建築地の市町村が実施する補助金のうち、政策目的が「子育て支援」「空き家対策」「地域活性化」のいずれかを利用すること。市などから発行される市の補助金の交付決定通知書を【フラット35】窓口金融機関に見せるとポイント対象になる。

ポイント対象になる北陸の市町村別補助金リストはこちら

https://www.flat35.com/loan/flat35kosodate/organizations.html

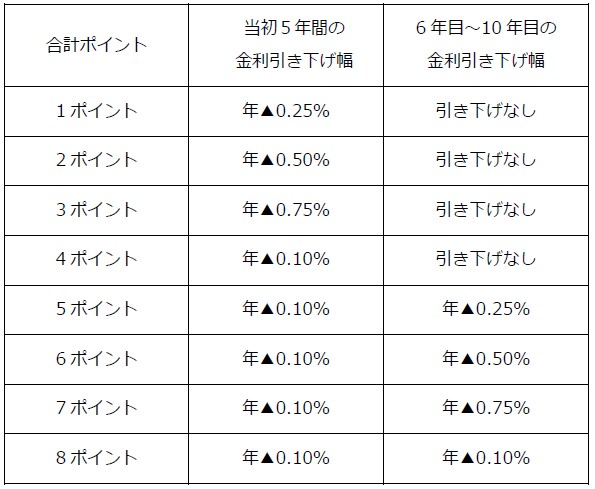

このように、あつめたポイントの合計に応じて、【フラット35】の基準金利から金利引き下げ幅と金利引き下げ期間が決まります。

ただし金利引き下げ幅は最大でも年▲1.00%/年までです。

では、何ポイントでどのくらい金利引き下げになるのでしょうか。

下記の表でみてみましょう。

ポイント合計数ごとの金利引き下げ期間・引き下げ幅

なお、2024年2月現在の基本金利は1.82%です。

もし上記表の8ポイントに該当するなら、フラット35基本金利1.82%から▲1.00%引いて年0.82%という安い金利で10年固定が確定!!これは凄い!

8ポイント欲しい!

ちなみにポイントの上限はありません。理論上10ポイントでも20ポイントでもOKとのこと。

では8ポイントの当初10年間0.82%の金利で借りるためには

どんな住宅で子どもが何人ならできるの??

<8ポイント家族>例その1

以上で合計8ポイントになりました!

<8ポイント家族>例その2

以上で合計8ポイントになりました!

子どもの人数だけで金利優遇を狙うのはちょっと無理?

それでも安い住宅ローンのために住宅の性能要件ポイントは必須と言えるでしょう。

そしてフラット35で最もポイント獲得に有利なのは「長期優良住宅」です。

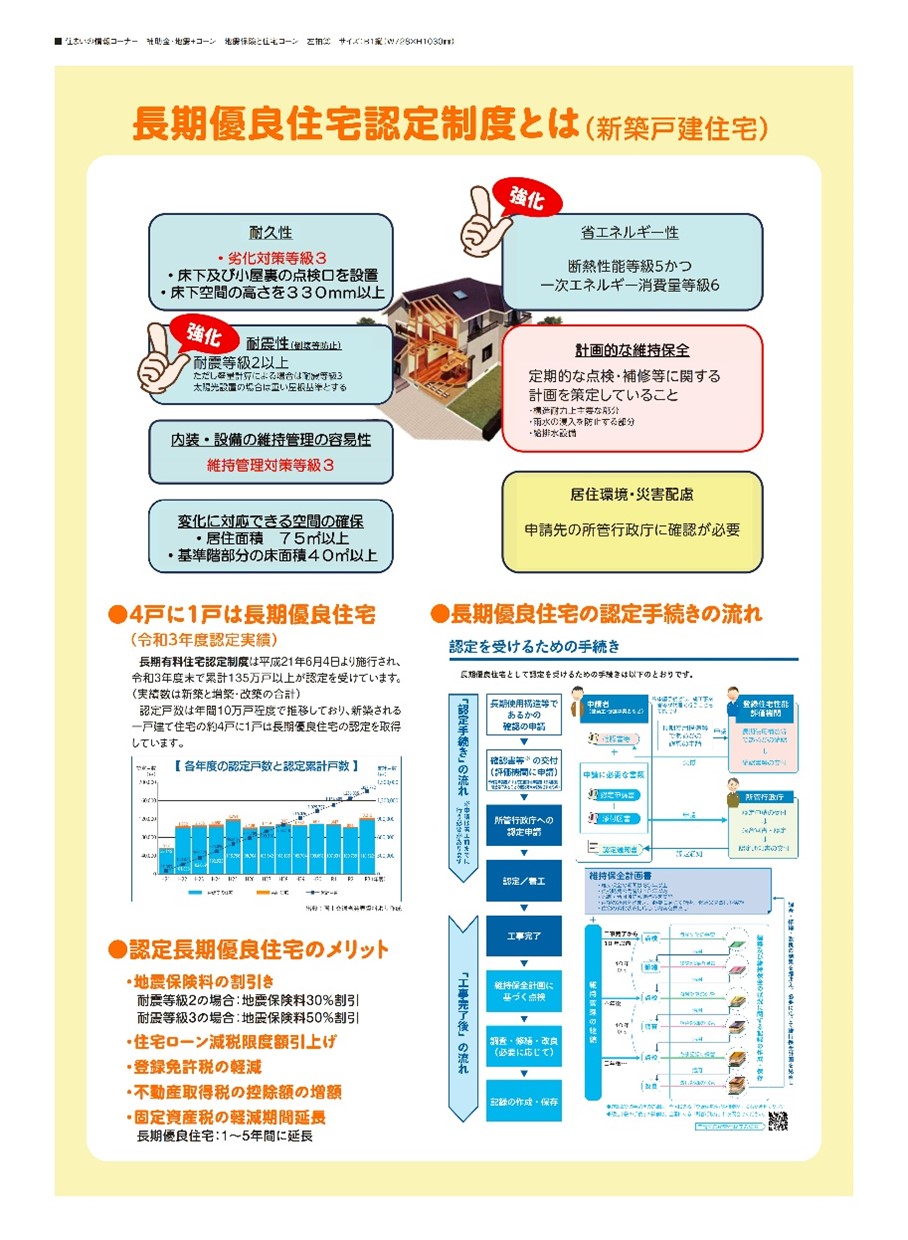

長期優良住宅は、長く良好な環境で住み続けられる措置が講じられた住宅として、2009年に施行された「長期優良住宅の普及の促進に関する法律」に基づき認定される住宅です。

着工前に建築地の行政に長期優良住宅を建築することを申請する必要があります。

長期優良住宅は、長持ち住宅とも呼ばれ、永く快適に住むために、高い耐震性や劣化対策、省エネルギー性などの項目について一定の基準を満たす必要があります。

下記イメージ図参照

技術基準についての詳しい解説は、当サイトの長期優良住宅解説コラムをご覧ください。

関連コラム:2022年10月の長期優良住宅認定基準のみなおしとは?

長期優良住宅のメリットとして、

・地震に強い耐震性

・省エネ性能が高い

・住宅ローン控除の控除額上限の引き上げがある

・地震保険料が半額になる(耐震等級3の場合)

・登録免許税の優遇、不動産取得税の優遇、固定資産税の減額措置など、住宅取得や所有にかかる各種税金をなるべく少なすくする効果がある。

などがありましたが、今回の【フラット35】子育てプラスを活用すれば、

長期優良住宅はZEH水準なので、それだけで4ポイント獲得できる住宅なのです。

しかも【フラット35】の適合証明の手間が簡単!

長期優良住宅は【フラット35】の求める性能要件を認定時の要件で既に満たしているので、

竣工時にも後から【フラット35】を申込することができます。

設計審査は不要、竣工状態を現場検査するだけでOK。

まずは長期優良住宅で建築しておいて【フラット35】の基準金利の動向次第では、

2年固定の住宅ローンを永遠に繰り返して金利再設定を何度も繰り返すより、思い切って【フラット35】子育てプラスで借りるほうが良いと思いませんか。

ちなみに今現在、既にフラット35の着工時の設計審査通知書を獲得済みの住宅でも、

ローン実行前に行う金銭消費貸借契約締結前であれば、

今回の新しい【フラット35】子育てプラスに借入プランを変更することができるとのこと。(家族構成のわかる住民票などを提出すること)

お客様からお早めに金融機関に問合せしてもらうことをおすすめします。

今回は【フラット35】子育てプラスについて解説しました。いかがでしたでしょうか。

固定金利は、変動金利と異なり金利上昇のリスクがなく、

毎月の返済額や総返済額が確定しますので、返済計画が立てやすい点がメリットです。

現在、金利は上昇傾向にあります。

短期間固定金利(よくある2年固定、3年固定)の当初支払額が安い住宅ローンで借りても、

2年後3年後の金利再設定時には銀行側はそれまでより高い金利で再契約を求めてくるでしょう。

【フラット35】は借り入れ後の金利上昇リスクを負わなくてすむ分、変動金利と比べると金利水準が高く設定されていますが、今回の【フラット35】子育てプラスの金利引下げメニューを上手に活用すれば、安心感だけでなく経済的メリットも得ることができます。

是非参考にしてください。

なお、当サイトでは【フラット35】を利用する場合に必要な「フラット35適合証」を代行取得するサービスメニューがございます。お気軽にお問い合わせくださいませ。